「一生懸命働いているし、貯金もそこそこある。だから、子どもが大学を卒業するまでは大丈夫だろう」

そう思っている野球パパ・ママは多いものです。

しかし、高校・大学と進むにつれて「野球費」は加速度的に増えていきます 。

遠征費、合宿代、寮費、そして道具代。

実は、今の生活が「回っている」ように見えても、将来の家計に「レッドカード」が隠れているケースが非常に多いのです。

⚾️ スコアブック(キャッシュフロー)は嘘をつかない

私が作成する「家計のスカウティングレポート」では、現在の収入や支出、お子様の進学プランを元に、将来の家計のスタミナをシミュレーションします 。ここで衝撃的なデータをお見せしましょう。

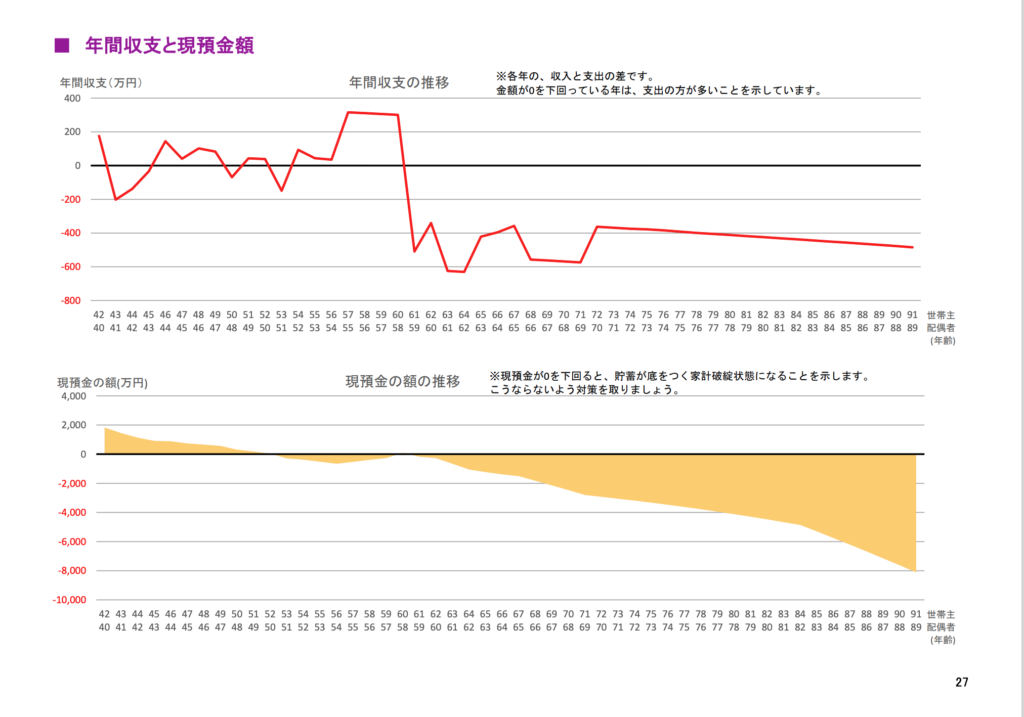

このグラフは、あるご家庭のシミュレーション結果です。

お子様が大学野球を終えるまではなんとか持ち堪えていますが 、世帯主が50歳を過ぎたあたりから現預金が底をつき始め 、60代後半には預金残高がマイナス数千万円という「家計破綻」の状態に陥る判定が出ています 。いわば、「中盤までリードしていたのに、リリーフが崩れて9回裏にサヨナラ負け」を喫してしまうような状態です。

⚾️ なぜ「スタミナ切れ」が起きるのか?

このシミュレーションで明らかになった原因は主に3つあります。

- 教育費の「波」: 第1子・第2子の教育費累計は3,300万円を超え 、ピーク時には年間で440万円以上の支出が発生します。

- 住宅ローンという「重いバット」: 完済が世帯主71歳(2055年)と、年金受給が始まっても年間216万円の支払いが続く計算です。

- 老後の収入不足: 60歳で現役を退いた後、無収入の期間や再就職での減収により、年間収支が最大で600万円以上の赤字に転落します。

⚾️ 負けられない試合。今すぐ「継投策」を

もし、今の家計がこのグラフのように「将来マイナス」になることが分かったら、どうすべきか。

今のうちに「戦術(ライフプラン)」を見直せば、まだ逆転は可能です。

- 固定費という「ムダな失策」を減らす。

- 保険という「守備網」を最適化する。

- 資産運用という「代打」を送り出す。

あなたの家計のスタミナは、何歳まで持ちそうですか?

「うちは大丈夫」と過信せず、一度プロの目で「スカウティング」を受けてみてください。まずは11,000円でわが家の現状を可視化しませんか?

https://www.kokoro-hoken.com/price/